Você sentiu isso? O juro subiu. E agora?

Se você é trabalhador, entre os 20 e 50 anos, com boletos na gaveta e sonhos no bolso, talvez tenha ouvido falar que a taxa Selic voltou para 15% ao ano. Mas, afinal, o que isso muda no seu dia a dia? Spoiler: muda tudo, especialmente se você quer sair das dívidas, investir com mais segurança ou simplesmente dormir mais tranquilo.

A boa notícia é que você não precisa ser economista para entender — nem para aproveitar.

Mas o que é essa tal de Selic, afinal?

Pensa na Selic como o “freio” e o “acelerador” da economia brasileira. Ela é a taxa básica de juros definida pelo Banco Central, e influencia diretamente os juros do seu cartão de crédito, empréstimos, financiamentos e também o rendimento dos seus investimentos.

Quando a Selic está alta (como agora, a 15% ao ano), o governo está tentando desaquecer o consumo, controlar a inflação e, de quebra, torna os investimentos em renda fixa mais atraentes.

Renda Fixa: O retorno da estrela da vez

Com a Selic nas alturas, produtos como:

- Tesouro Selic

- CDBs com liquidez diária

- LCIs e LCAs

- Fundos DI

passam a render mais e com menos risco.

💡 Se você está começando ou quer mais segurança, renda fixa é o melhor ponto de partida — ainda mais se estiver se livrando de dívidas.

Exemplo rápido:

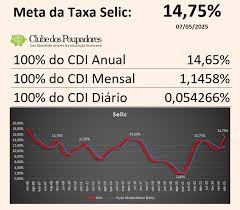

Um CDB que paga 100% do CDI, hoje, rende em torno de 1,13% ao mês. Em um ano, isso dá mais de 13% líquidos, dependendo do prazo e do imposto.

E para quem está endividado?

Boa pergunta. Com a Selic em 15%, os juros dos bancos e cartões também sobem. Se você tem:

- Cartão de crédito rotativo,

- Cheque especial,

- Empréstimos com taxas flutuantes…

📉 Você está pagando cada vez mais caro por essas dívidas.

Dica esperta:

Negocie! Aproveite o momento para:

- Consolidar dívidas com crédito pessoal mais barato,

- Trocar dívida cara por consignado (se for possível),

- Zerar o cartão, nem que seja com ajuda de empréstimo mais em conta.

Quanto antes você quitar essas dívidas, mais rápido poderá virar investidor em vez de financiador dos lucros do banco.

Reserva de emergência: ainda mais importante agora

Mesmo com a Selic alta, a vida continua imprevisível: doença, desemprego, emergência com o carro, etc.

Agora é a hora de formar (ou reforçar) sua reserva de emergência, porque:

- Vai render bem (quase 1% ao mês);

- Fica disponível a qualquer momento;

- Evita que você volte para o crédito rotativo.

👉 Tesouro Selic e CDBs de liquidez diária continuam sendo as melhores escolhas.

E a Bolsa? Ainda vale a pena?

Muita gente foge da bolsa de valores quando os juros estão altos — mas isso pode ser um erro estratégico.

- Empresas boas, que geram lucro, tendem a ficar baratas nesse cenário.

- É o famoso “comprar na baixa e vender na alta”, mas só para quem tem paciência e estômago.

Se você já tem uma reserva montada e quer pensar no longo prazo (5 anos ou mais), ações ou fundos de ações podem complementar sua carteira com inteligência — sem sair correndo ao primeiro solavanco.

Como montar uma estratégia inteligente agora

Aqui vai um passo a passo simples, mesmo para quem está começando:

- ✅ Organize suas dívidas e troque as mais caras por opções mais baratas;

- ✅ Monte uma reserva de emergência (de 3 a 6 meses dos seus gastos);

- ✅ Invista na renda fixa com liquidez e bons rendimentos (CDBs, Tesouro);

- ✅ Diversifique aos poucos, pensando no longo prazo: ações, fundos, FIIs;

- ✅ Estude antes de aplicar. Existem bons conteúdos gratuitos por aí — inclusive neste blog 😎.

Conclusão: A Selic a 15% pode ser a sua virada financeira

Em vez de só reclamar dos juros altos, pense assim: o dinheiro agora está valorizando quem economiza.

Se você conseguir sair das dívidas e começar a investir de forma estratégica, estará à frente de boa parte dos brasileiros.

💬 E lembre-se: você não precisa começar grande — só precisa começar certo.

Gostou deste conteúdo?

Compartilhe com alguém que está precisando dar um basta nas dívidas ou começar a investir com mais segurança. E se quiser um guia prático de investimentos para trabalhadores, me avise nos comentários. 👇