📉 “O INSS vai falir!” — Será mesmo?

Todo brasileiro já ouviu esse alerta em alguma conversa: “um dia o INSS não vai ter mais dinheiro pra pagar ninguém”. E embora o tom pareça alarmista, a realidade é séria: a Previdência Social vive sob pressão, com mais aposentados do que jovens contribuindo, aumento da expectativa de vida e buracos fiscais crescentes.

O que isso significa pra você, trabalhador que rala todo mês, paga suas contas, e ainda guarda um dinheirinho na poupança?

Significa que depender só do INSS é arriscado. E que guardar dinheiro na poupança pode estar te fazendo perder dinheiro.

Sim, perder.

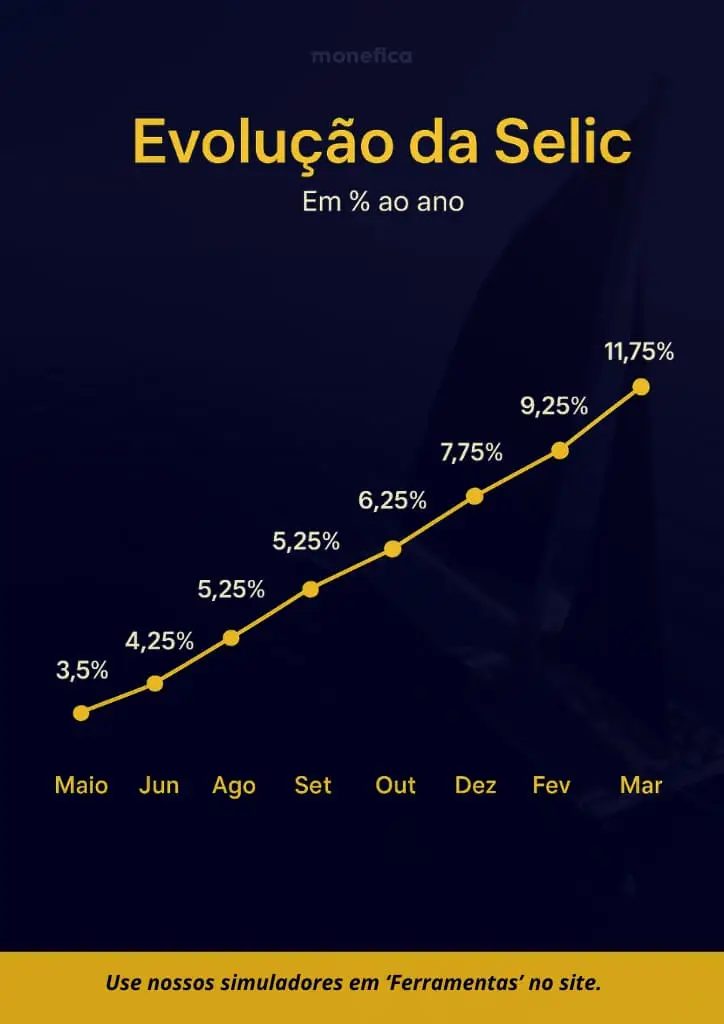

📊 A poupança perdeu o brilho — mesmo com Selic em 15%

Em 2025, a taxa Selic chegou a 15% ao ano — o maior nível desde 2016. Isso faz com que investimentos ligados aos juros, como o Tesouro Selic, CDBs e fundos de renda fixa, estejam pagando muito mais do que a tradicional conta poupança.

Agora veja este comparativo direto:

| Aplicação | Rentabilidade Anual Estimada (2025) |

|---|---|

| Poupança | Cerca de 8,1% ao ano |

| Tesouro Selic | Até 15% ao ano |

| CDB 100% CDI | Até 15,15% ao ano |

| LCI/LCA | 12% a 14% (isenção de IR) |

🔎 Detalhe: a poupança paga 6,17% + TR quando a Selic está acima de 8,5% — o que significa que rende quase metade do que poderia render em outros investimentos tão seguros quanto ela.

💸 Mas por que as pessoas continuam na poupança?

Por três razões principais:

- Medo do que não conhecem — a palavra “investimento” ainda assusta muita gente.

- Falta de tempo e orientação — ninguém ensinou isso na escola, e o banco raramente explica.

- Ilusão de segurança — parece que o dinheiro está “mais protegido” ali.

Mas na prática, a poupança está te dando segurança de ficar mais pobre devagar.

🧠 Comece a investir com inteligência (e aos poucos)

A boa notícia é que você não precisa ser especialista nem começar com muito dinheiro. É possível migrar da poupança para investimentos mais rentáveis com segurança e planejamento.

Aqui vão três passos simples:

✅ 1. Tenha uma reserva de emergência

Se você ainda não tem pelo menos 3 a 6 meses do seu custo de vida guardados, comece por aí. Essa reserva deve ficar em lugar seguro, com liquidez diária e proteção do Fundo Garantidor de Créditos (FGC). Exemplos:

- Tesouro Selic

- CDB de liquidez diária

🛑 Poupança? Só se não tiver outra opção, e só temporariamente.

✅ 2. Entenda a lógica dos juros compostos

Investir com inteligência é deixar os juros trabalharem pra você, não contra você. Veja este exemplo:

- R$ 10.000 na poupança por 5 anos: rendimento final ≈ R$ 14.700

- R$ 10.000 no Tesouro Selic a 15%: rendimento final ≈ R$ 20.113

A diferença de mais de R$ 5.000 vem da mágica dos juros compostos + uma boa taxa.

✅ 3. Comece com o Tesouro Direto

O Tesouro Selic é considerado o investimento mais seguro do Brasil, pois é garantido pelo próprio governo. Você pode começar com menos de R$ 100 e acompanhar pelo celular.

Além disso:

- Não tem susto com variações

- Você pode resgatar a qualquer momento (ideal para reserva)

- Rende bem mais que a poupança

💡 Dica prática: use aplicativos como Tesouro Direto, Rico, NuInvest, Easynvest, ou BTG.

🚨 INSS: e se ele não conseguir pagar?

A previdência pública enfrenta déficit estrutural, ou seja, entra menos do que sai. A reforma de 2019 ajudou, mas não resolveu tudo.

Isso significa que:

- Pode haver atrasos nos pagamentos no futuro.

- Benefícios podem ser reduzidos ou achatados pela inflação.

- Quem depender só do INSS vai ter que trabalhar mais e ganhar menos.

📌 Solução: Comece a construir sua aposentadoria privada com disciplina. Fundos de previdência privada, Tesouro IPCA, ações com dividendos e imóveis são caminhos viáveis — mas comece simples.

🔚 Conclusão: pare de deixar seu dinheiro parado

Se você trabalha duro, paga conta, cuida da família e ainda consegue guardar R$ 50 ou R$ 100 por mês — parabéns! Mas agora é hora de evoluir.

A poupança não é mais o cofre do futuro. Com a Selic a 15%, deixar dinheiro parado é deixar de ganhar.

E se o INSS não aguentar o tranco no futuro, só vai se aposentar com dignidade quem se preparou — e isso começa hoje, com decisões simples e inteligentes.

“Não importa quanto você ganha, o que importa é o que você faz com o que sobra.”

— Correndo pra Acertar